由於自己也寫年度回顧, 故也看了不少其它blog的年度報告. 我只能用亂七八糟來形容. 有的東扯西扯就是不提自己的績效, 而大部分都是含糊的給一個數字但卻沒有數字的計算基礎.

投資的基礎不在於基本分析或技術分析的能力, 而在於理財. 但理財的基礎則在於記帳. 故要做好投資, 就得要先處理好帳務.

========================================================================

鉅亨網新聞中心※來源:華爾街見聞2018/02/25 13:08

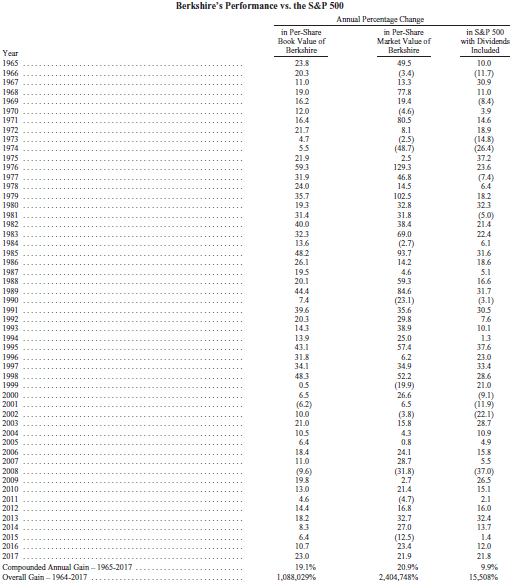

依照慣例,第一頁是波克夏的業績與標普 500 指數表現的對比,2017 年波克夏每股賬面價值的增幅是 23.0%,而標普 500 指數的增幅為 21.8%,波克夏跑贏 1.2 個百分點。長期來看,1965-2017 年,波克夏的複合年增長率為 19.1%,明顯超過標普 500 指數的 9.9%,而 1964-2017 年波克夏的整體增長率是令人吃驚的 1088029%(即 10880 倍以上),而標普 500 指數為 15508%。

巴菲特致股東信第 1 頁對比企業業績與美股標杆:標普 500 指數的表現

巴菲特致股東信第 1 頁對比企業業績與美股標杆:標普 500 指數的表現以下是今年股東信全文翻譯。(巴菲特 2018 年股東信英文全文:http://www.berkshirehathaway.com/letters/2017ltr.pdf)

致波克夏. 哈撒威公司的股東:

波克夏在 2017 年凈資產增值 653 億美元,A 類和 B 類股票的每股賬面價值均增長 23%。在過去的 53 年裡(也就是從現在管理層接手以來),每股賬面價值從 19 美元增長到 211750 美元,年複合增長率為 19.1%。*

本文起始段的表格已是 30 年來的標準慣例。但是,2017 年的業績卻遠離一般標準:我們大部分的收益並非來自我們在波克夏所完成的任何事情。

650 億級美元的收益仍然是真實可信的 - 敬請放心。但其中只有 360 億美元來自波克夏的日常營運,剩下的 290 億美元是 12 月國會修訂美國稅法帶給我們的。

在陳述上述財政事實後,我寧願立即轉向討論波克夏的業務。但是,還不得不說另外一件事,我必須先告訴你們一個新的會計規則:美國通用會計準則(GAAP)在未來的季度和年度報告中將嚴重扭曲波克夏的凈利潤數字,還會經常誤導評論員和投資者。

https://news.cnyes.com/news/id/4048003

沒有留言:

張貼留言